国企、民营并驾齐驱,深耕公共桩运营市场。国资企业是公共桩营运市场的先行者,典型代表是国家电网,依托电网广泛分布的基础设施,完成充电服务网络的建设。民营运营商包括专业电气厂商或其子公司和整车厂两类,前者典型代表是特锐德的子公司特来电,目前是国内最大的公共桩服务提供商;后者典型代表是比亚迪,依托自身庞大的新能源汽车业务线,开展充电桩服务。

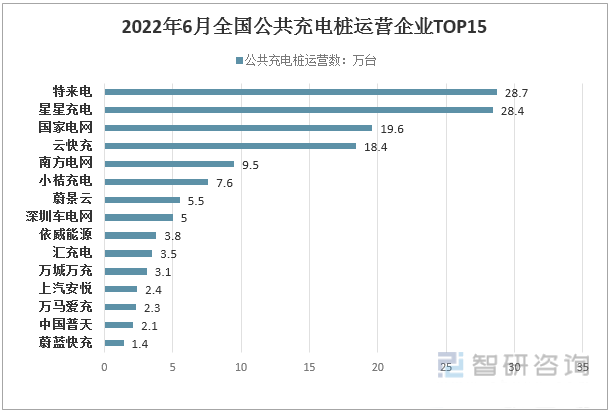

截止到2022年6月,全国充电运营企业所运营公共充电桩数量TOP15,分别为:特来电运营28.7万台、星星充电运营28.4万台、国家电网运营19.6万台、云快充运营18.4万台、南方电网运营9.5万台、小桔充电运营7.6万台、蔚景云运营5.5万台、深圳车电网运营5.0万台、依威能源运营3.8万台、汇充电运营3.5万台、万城万充运营3.1万台、上汽安悦运营2.4万台、万马爱充运营2.3万台、中国普天运营2.1万台、蔚蓝快充运营1.4万台。这15家运营商占总量的92.5%,其余的运营商占总量的7.5%。

2022年6月全国公共充电桩运营企业TOP15

目前,我国充电桩行业集中度较高,头部企业优势显著。主要充电桩企业的核心竞争力对比如下:

主要充电桩企业的核心竞争力对比

公共桩成为充电桩运营商的聚焦点。私人桩作为个人自有的充电桩,一般不对外开放;其主要建于车主的住宅小区,充电桩企业只能参与到设备销售和维护两个环节。公共桩则主要建造于公共停车位,为社会车辆提供公共充电服务,通过基础电费和充电服务费的模式实现盈利。此外专用桩主要服务对象为电动公交、物流等运营车辆,其行驶线路和里程固定,投建大规模集中充电站即可满足需求,因此其也是充电桩运营商关注的重点。

运营服务是公共桩产业链核心环节。就充电桩设备制造端而言,充电桩主要由桩体、电气模块、计量模块组成,整体技术门槛相对较低,市场竞争激烈,制造厂商利润率不断下降。而对于公共桩运营服务而言,从选址拿地、施工建设到运营维护管理需要综合考虑资金、技术实力等各方面因素;目前很多充电桩制造企业也进行产业线下沉进入到充电运营服务领域,一方面可以带动公司本身充电桩的销售,另一方面则可以享受后续充电运营服务大市场的红利。